Ilustración elaborada con GROK

Reporte de Análisis Energético: 7 de abril

Una guerra que debía ser breve se transformó en una crisis energética global. El estrecho de Ormuz, la estrategia iraní, la tensión con Europa y el salto del petróleo redibujan el tablero geopolítico y económico. El mundo entra en una fase de incertidumbre donde el conflicto militar ya impacta directamente en la economía global.

Una guerra sin final aparente

Cuando las fuerzas aéreas conjuntas de Israel y de los EE. UU. atacaron Irán y, entre otros objetivos, lograron dar de baja a un importante número de sus líderes —incluido el líder supremo Alí Jamenei—, se esperaba un colapso rápido del régimen. Después de todo, solo unas semanas antes, la población iraní había salido a la calle para pedir cambios políticos y había sido violentamente reprimida, lo que sugería un profundo descontento con el régimen teocrático.

Sin embargo, para sorpresa de muchos, incluida la Casa Blanca, lo que iba a ser una operación militar de limitada duración ha mutado en una guerra sin fin previsible. Tras el repliegue inicial, el régimen de Teherán adoptó una estrategia basada en responder a los ataques israelíes-estadounidenses con misiles y drones, destinados a causar daño a todos los países vecinos, en particular a los que albergan bases militares norteamericanas. A esa estrategia no tardó en añadirse la pieza más importante: utilizar el suministro de hidrocarburos como arma de guerra, extendiendo el impacto del conflicto a toda la economía mundial.

A día de hoy, el conflicto en el Oriente Medio comienza a generar una crisis energética y geopolítica global sin precedentes, en la que el estrecho de Ormuz se ha convertido, para la Casa Blanca, en la versión moderna del mito griego de Escila y Caribdis. Ante este vuelco de los eventos, el presidente Trump ha optado por una combinación de amenazas de escalada y declaraciones optimistas sobre la duración del conflicto, con el fin de mitigar el impacto en los precios del petróleo; estrategia que ya parece no estar teniendo el efecto deseado. El sostenido aumento del precio del petróleo evidencia una crisis más profunda.

Iniciativas diplomáticas y escenario actual

Los intentos de buscar una salida por la vía diplomática han sido infructuosos hasta ahora. Las exigencias de EE. UU. fueron rechazadas por Irán con una contrapropuesta igualmente extrema, ante lo cual Washington respondió con amenazas de una campaña de destrucción que probablemente profundizaría la crisis económica mundial. No obstante, el 31 de marzo, Pakistán y China presentaron una iniciativa conjunta de paz de cinco puntos, la primera vez que una gran potencia propone formalmente una vía para poner fin al conflicto. Arabia Saudita y los Emiratos Árabes Unidos también participan en conversaciones extraoficiales.

Aunque la navegabilidad en el estrecho de Ormuz ha mejorado ligeramente —entre 10 y 12 barcos realizan la travesía diariamente—, el déficit de crudo se mantiene elevado. La salida de crudo iraquí a través de Turquía, de crudo saudí por el terminal de Yanbu y de crudo emiratí por el terminal de Fujairah, sumada a los tanqueros que lograron sortear el estrecho, ha reducido el déficit de crudo de 8 a 6,5 millones de barriles por día (MMbpd). La disponibilidad física inmediata del WTI hizo que la competencia por esos cargamentos invirtiera el diferencial tradicional con el Brent, efecto que no se observaba desde 2020.

No se ha observado un incremento material en los productores alternativos, como EE. UU., aunque Baker Hughes reporta esta semana un aumento muy discreto de 6 taladros perforando en las cuencas de shale oil y gas natural. El seguimiento de esta actividad podría convertirse en un nuevo indicador de mercado a corto plazo. A nivel mundial, se registró una reducción neta de 54 taladros, quizás en respuesta a los problemas de suministro y al rezago de un mes en la data internacional.

Fundamentos Geopolíticos

Paralelo con la guerra en Ucrania

A medida que transcurren los días en la guerra contra Irán —que apenas supera el mes de duración—, comienzan a emerger interesantes similitudes con la guerra de cuatro años derivada de la invasión rusa de Ucrania. En el terreno convencional, Ucrania no podía contener el avance ruso ni por equipamiento ni por tamaño, por lo que desarrolló un modelo de combate descentralizado, iterativo y, sobre todo, de bajo coste. La columna vertebral de ese modelo es el uso masivo de drones de fabricación local, producidos en pequeños talleres dispersos geográficamente, difíciles de detectar y costosos de destruir. Esta estrategia logró no solo detener el avance ruso, sino también reconquistar terrenos y afectar materialmente la infraestructura petrolera de Rusia, fundamental para el financiamiento de su guerra. Esos ataques han obligado a Moscú a imponer una prohibición temporal de exportación de combustible por escasez interna.

La estrategia iraní: descentralización y guerra asimétrica

Algo similar ocurre en el Oriente Medio. Irán, a pesar de haber sufrido la desarticulación de su gobierno central y la inhabilitación de sus sistemas de defensa y ataque aéreo y naval convencionales, ha descentralizado el mando de la Guardia Revolucionaria y, valiéndose de un impresionante inventario de misiles y drones, ha pasado de la defensa al ataque. Ha infligido daños a instalaciones militares e infraestructura industrial en toda la región, llegando al extremo de materializar su amenaza de cerrar el estrecho de Ormuz. El cierre de esta arteria vital ha redibujado el panorama energético mundial y obligado a varios países a adoptar medidas drásticas para afrontar el desabastecimiento presente y futuro.

La posición europea y la OTAN

El presidente Donald Trump llamó a los países europeos a participar en la reapertura forzada del estrecho, lo cual fue rechazado, pese a que Europa —junto con las potencias asiáticas— es una de las regiones más afectadas. La reacción europea no sorprendió a nadie: por un lado, no hay apetito para involucrarse en el conflicto; por otro, parece aprovecharse la oportunidad para saldar cuentas con la Casa Blanca, sin ponderar suficientemente el coste energético propio. Trump ha amenazado con retirarse de la OTAN, lo que sería otro beneficio colateral para Rusia derivado de este nuevo conflicto.

Escenarios para el estrecho de Ormuz

Es difícil proyectar lo que ocurrirá en las semanas y meses venideros. A continuación se presentan tres escenarios posibles:

- Cierre corto. Un avance diplomático o militar conduce a la apertura del estrecho durante mayo, fecha que coincide con las estimaciones estadounidenses de fin del conflicto. El riesgo geopolítico se reduciría y los precios tenderían a normalizarse, aunque difícilmente regresarían a los niveles previos al conflicto.

- Apertura progresiva. Los países más afectados y no beligerantes —China, India, Japón y Corea— presionan a las partes en conflicto y el tráfico a través del estrecho comienza a regularizarse. La navegación libre se lograría a finales de junio, pero los precios del crudo se mantendrían por encima de los 80 $/BBL debido al daño colateral a las instalaciones regionales y a los altos fletes que persistirían en el mercado naviero.

- Cierre prolongado. Las hostilidades persisten y EE. UU. decide la toma militar y el control del estrecho. Los precios, ante la reducción del suministro durante casi cuatro meses, superarían los 120 $/BBL y, aun tras la reapertura del estrecho, se mantendrían por encima de los 90 $/BBL, habida cuenta del daño a la capacidad de suministro de los países del Golfo Pérsico y de la extrema inestabilidad regional. China, en particular, no vería con buenos ojos el control estadounidense sobre su suministro de petróleo.

En todo caso, lo único cierto es que esta guerra puede mutar en un conflicto permanente de baja intensidad militar que desestabilizaría el mercado energético, lo que hace muy complejo establecer niveles de precios o cuantificar el efecto sobre la demanda que se verá afectada adversamente or las medidas defensivas de algunos países. En particular, el suministro de GNL se verá afectado durante un período más prolongado debido al daño sufrido en la infraestructura de producción.

Rutas alternativas y capacidad de los países del Golfo

Los países del Golfo Pérsico están maximizando sus capacidades para evitar el estrecho de Ormuz. Arabia Saudita ha llegado a cargar alrededor de 5 MMbpd en su terminal de Yanbu, en el mar Rojo. Los Emiratos Árabes Unidos (EAU) han utilizado su terminal de Fujairah, en el golfo de Omán, con una capacidad de casi 2 MMbpd. Irak continúa la salida al Mediterráneo vía Turquía y se dispone a reactivar un oleoducto antiguo que atraviesa Siria para exportar unos 50 Mbpd adicionales por el Mediterráneo. A más largo plazo, se evalúa un proyecto multinacional mediante el cual volúmenes importantes saldrían a través de un sistema de oleoductos con terminal en Haifa.

Según Tanker Trackers, desde el 1 de marzo solo han transitado por el estrecho 108 tanqueros: un promedio de 3 buques diarios. Irán ha declarado que los tanqueros de Irak —al que considera «hermano»— están exentos de restricciones de navegación, lo que evidencia su intención de utilizar el estrecho como instrumento político.

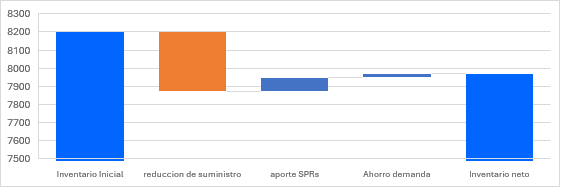

Hasta ahora, el saldo del inventario global —incluido el inventario flotante— se ha reducido en un 2,5 %, como muestra el gráfico siguiente.

Fuente: cálculos propios.

Impacto en EE. UU. y los mercados occidentales

A pesar de que el hemisferio occidental se encuentra bien abastecido de crudo y gas natural —y, de hecho, está elevando sus exportaciones hacia Asia y Europa—, no escapa al incremento de los precios globales, lo que repercute en los precios de los combustibles en los mercados domésticos, un tema de alta sensibilidad política, particularmente en EE. UU.

Los precios del crudo, a causa de la disparidad de suministro entre regiones, han invertido el diferencial histórico entre el Brent y el WTI: este último cotiza hoy por encima del Brent, impulsado por la demanda extrema de petróleo estadounidense de entrega inmediata. Esta «crisis de capacidad de entrega» ha generado una situación de backwardation extrema, en la que los compradores pagan una prima por la entrega inmediata del WTI.

Dinámica de Precios

Los precios del petróleo mostraron alta volatilidad durante la semana, con el crudo Brent oscilando entre 98 y 119 $/BBL, lo que refleja la crisis en Oriente Medio.

Al cierre de la semana, los precios volvieron a dispararse por las confrontaciones entre las autoridades norteamericanas y europeas, y por la incertidumbre generada por la última alocución televisiva del presidente Trump.

Los crudos marcadores Brent y WTI cerraron los mercados del viernes 27 de marzo de 2026 a 109,03 $/BBL y 111,54 $/BBL, respectivamente, con tendencia al alza, especialmente en los mercados del hemisferio occidental.

Perspectivas macroeconómicas en EE. UU.

En el plano económico, una noticia positiva fue el aumento de 178.000 puestos de trabajo en EE. UU. durante marzo, con la tasa de desempleo bajando al 4,3 %. El salario medio por hora creció un 3,5 % interanual frente a una inflación de entre el 2,4 % y el 2,7 %, lo que indica que los trabajadores siguen experimentando un crecimiento salarial real.

Sin embargo, esta noticia optimista podría revertirse pronto: el impacto económico real del conflicto con Irán se reflejará en los datos de abril y mayo, a medida que el alza del precio del petróleo y las interrupciones en el suministro se extiendan por el sistema. Adicionalmente, podría verse afectada la política monetaria de la Reserva Federal: el mercado anticipaba recortes de las tasas de interés para este verano, pero los datos de hoy ponen en duda ese pronóstico.

En resumen, se proyecta un incremento de la inflación, efectos recesivos negativos sobre las economías, pero también un repunte de las inversiones energéticas orientadas a garantizar la seguridad energética de las distintas regiones y un realineamiento de los gastos e inversiones en defensa.

Novedades en exploración y gas en el Mediterráneo oriental

Mientras transcurren estos eventos, la industria energética continúa con su actividad. ExxonMobil realizó recientemente la declaración de comercialidad de los descubrimientos de gas Glaucus y Pegasus, al sur de Chipre, con recursos recuperables de 7 TCF. Junto con los descubrimientos de ENI cerca de Egipto y los yacimientos de gas que actualmente opera Chevron en aguas territoriales de Israel, se delimita una provincia gasífera de gran importancia que contribuirá a la seguridad energética de Europa y de los países de la región.

IV. Venezuela

Trump premia a Delcy Rodríguez

Aunque la Semana Santa transcurre en Venezuela entre la meditación religiosa y las vacaciones de playa, la administración Trump aprovechó ese hiato. El 1 de abril, el Departamento del Tesoro retiró a Delcy Rodríguez de la lista de personas sancionadas. Esta decisión de la OFAC, al igual que el inicio de la reapertura de las embajadas y consulados correspondientes, marca un giro significativo en la política exterior estadounidense hacia Venezuela, tras años de alejamiento. La «presidenta interina» ya no tiene prohibiciones para realizar transacciones con entidades o ciudadanos estadounidenses ni para gestionar sus activos en EE. UU.

No resulta obvio qué obtuvieron los norteamericanos a cambio de este regalo de Pascua: los presos políticos continúan en la cárcel y las libertades básicas siguen supeditadas al capricho del régimen de Caracas. Para confundir aún más el panorama, el secretario de Estado, Marco Rubio, se reunió en Washington con María Corina Machado, refrendando que la líder opositora sigue activa en el tablero político.

Economía y mercado cambiario

En el plano económico, los contratiempos para controlar el mercado cambiario continúan: la tasa de cambio oficial superó los Bs 470/$ y la brecha con el mercado paralelo se mantiene en torno al 40 %, lo que sostiene la inflación anualizada por encima del 600 %, con tendencia al alza. Los precios continúan subiendo, erosionando el poder adquisitivo de la población.

La tutela norteamericana, centrada en las fases de «estabilización y recuperación» en un plazo de tres meses, no ha alcanzado los objetivos previstos para dichas etapas. Analistas políticos señalan que, mientras no se anuncie una ruta fiable hacia una transición a un gobierno estable, las expectativas de controlar el mercado cambiario y de aumentar sustancialmente la producción petrolera encontrarán obstáculos continuos. La euforia inicial ha dado paso a una intensa incertidumbre.

V. Operaciones Petroleras

Producción nacional de crudo

La producción de crudo se ha estabilizado en 884 Mbpd, con la siguiente distribución geográfica:

| Producción de crudo por región (Mbpd) | |

| Occidente | 242 |

| Oriente | 110 |

| Faja del Orinoco | 532 |

| TOTAL | 884 |

Empresas mixtas con licencia OFAC

Las empresas mixtas que operan con licencias de la OFAC, en las que el socio minoritario actúa como «operador» contratado al amparo de la recientemente reformada Ley de Hidrocarburos, producen los siguientes volúmenes:

| Producción por empresa mixta (Mbpd) | |

| Chevron | 242 |

| Repsol | 45 |

| M & P | 27 |

| Subtotal (35 % de la producción nacional) | 314 |

Refinación y exportaciones

En las refinerías nacionales se procesaron 240 Mbpd de crudo y productos intermedios, con un rendimiento de 75 Mbpd en gasolina y 76 Mbpd en diésel.

Las exportaciones promedio para el mes de abril fueron de 770 Mbpd. Hubo, además, movimientos de crudo venezolano entre patios de tanques en distintas islas del Caribe, y unos 30 Mbpd se mantienen en inventario flotante.

Destinos de exportación

| Mayores receptores de crudo venezolano (Mbpd) | |

| India (Merey 16) | 340 |

| EE. UU. | 313 |

| España | 85 |

| Italia | 32 |

Los compradores en EE. UU. fueron Chevron, Valero, Phillips 66 y PBF.

Segregaciones exportadas

| Segregaciones exportadas (Mbpd) | |

| Merey 16 | 552 |

| Boscan | 114 |

| Hamaca | 68 |

| DCO | 36 |

La presencia de DCO en las exportaciones se debe a limitaciones de capacidad de mezcla en el complejo de José.

Ingresos por hidrocarburos

El precio de la cesta venezolana alcanzó 87,4 $/BBL. Al cierre del mes, los ingresos por ventas de hidrocarburos totalizaron 1.956 millones de dólares.