Reporte de Análisis Energético: 31 de marzo

El mercado energético global entra en una fase de máxima tensión mientras Venezuela avanza lentamente entre estabilización económica y dudas políticas. El petróleo sube, los inversores observan y la transición sigue siendo la variable decisiva.

¿Es posible una guerra sin perdedores?

Mientras el mundo mira con angustia los devastadores efectos de la guerra en el Medio Oriente, los principales actores del conflicto ejecutan una estrategia comunicacional en la que ambos disfrazan de ganancias estratégicas una situación que luce tan estancada como el tráfico a través del estrecho de Ormuz. El mercado de energía, que había adoptado las primeras medidas bélicas con cierta indiferencia, ha pasado a una fase en la que se ha instalado incertidumbre en el suministro global, sin salida aparente.

Cuando la siguiente generación de analistas estudie los hechos que hoy nos toca vivir, no se preguntará cómo fue que el estrecho de Ormuz resultó ser un talón de Aquiles de la geopolítica regional y del mercado petrolero y gasífero global, sino cómo esa vulnerabilidad parece haber sido subestimada por los tomadores de decisiones norteamericanos, que hasta ahora lucen desorientados y sin ideas claras sobre cómo buscar una salida a la crisis generada.

Ahora que la efectividad de la intensa violencia de las semanas anteriores se estanca, la diplomacia empieza a asomar como una posible herramienta para destrancar la situación, aunque desde posiciones muy alejadas. A pesar de que el cierre prolongado del estrecho —o de los estrechos— no le conviene a nadie, lo que obligaría a las partes a acercarse, la idiosincrasia de la población y las creencias religiosas del régimen teocrático iraní hacen pensar que tienen un umbral de resistencia a la adversidad más alto, lo que hará más difícil cualquier negociación.

En todo evento, el presidente Trump, en un cambio de postura inicial, da tiempo a la diplomacia mediada por Pakistán, pero prepara y moviliza tropas y activos militares; el Pentágono parece estar analizando diferentes estrategias para forzar la apertura del estrecho de Ormuz.

Los ataques con drones de Ucrania contra los terminales bálticos de Primorsk y Ust-Luga —a ambos lados del golfo de Finlandia— han reducido la capacidad de exportación de Rusia en más de un millón de barriles por día (1,0 MMbpd) y han agravado la escasez de suministro petrolero. Asimismo, el ataque a un tanquero de bandera turca con petróleo ruso, cerca del estrecho del Bósforo, ha aumentado el riesgo de navegar por otra importante vía de transporte de petróleo.

China, por su parte, parece seguir incrementando sus reservas estratégicas a pesar de los precios elevados. Observadores cercanos a este proceso estiman que alrededor de 1,0 MMbpd de las importaciones chinas están destinadas al almacenamiento.

Por otro lado, el anuncio de un discreto aumento de la producción petrolera de la OPEP+ a partir de abril parece, por ahora, un amago de protagonismo sin consecuencias.

Fundamentos Geopolíticos

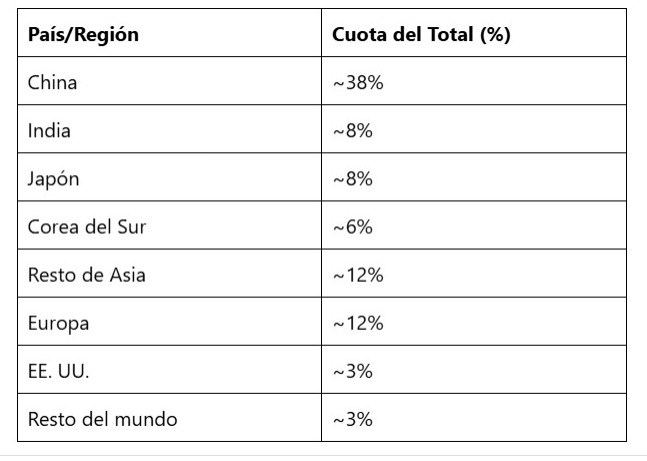

Por el estrecho de Ormuz transitan la mayor parte de las exportaciones de petróleo de Arabia Saudita, Irak, Irán, Kuwait, Bahréin, Catar y los EAU, a los siguientes destinos, aproximadamente:

La guerra ha logrado cerrar el estrecho a las embarcaciones, con pocas excepciones, desde el 9 de marzo. Cada día que transcurre, el suministro mundial de petróleo se reduce en alrededor de 8 millones de barriles por día (8 MMbpd) con respecto a los niveles de preguerra.

Por si fuera poco, Ucrania atacó esta semana con drones los terminales y el almacenamiento rusos en el Báltico, dejando fuera de servicio los puertos de Primorsk y Ust-Luga, lo que representa una reducción adicional del suministro de 1,1 MMbpd. Esta situación ha privado a los mercados de unos 236 millones de barriles de suministro, que han sido compensados parcialmente por volúmenes drenados de las reservas estratégicas (39 MMbbl) y por la activación comercial de inventarios flotantes rusos (46 MMbbl): un total insuficiente para compensar lo perdido por la guerra.

Insurgencia hutí y amenaza al estrecho de Bab el Mandeb

En los últimos días ha surgido un elemento adicional que podría poner aún más presión sobre el suministro petrolero: la no inesperada insurgencia de los hutíes de Yemen, que ha anunciado su entrada directa en la guerra junto a Irán mediante el lanzamiento de su primer misil contra territorio israelí desde el inicio del conflicto. Según los hutíes, se trata de una acción en «apoyo a Irán y a los frentes de resistencia» en la región, en referencia a aliados como Hezbolá y otros grupos en el Líbano, Irak y Palestina. El líder de los rebeldes hutíes, Abdul Malik al-Huti, y el alto mando iraní acaban de poner sobre la mesa su pieza final en el tablero de ajedrez geopolítico: la amenaza de un bloqueo total del estrecho de Bab el Mandeb, que une por mar a Occidente, Asia y África y por donde transita el 10% del comercio marítimo mundial.

Daños a la infraestructura de GNL

En este mismo sentido, la petrolera británica Shell ha confirmado que su planta de conversión de gas a líquidos Pearl —con una capacidad de 140 MBPD, ubicada en Qatar y atacada el 19 de marzo por drones iraníes— sufrió daños considerables y tardará un año en repararse.

La situación del suministro de GNL se perfila aún peor, ya que buena parte de las instalaciones de Catar e Irán han sido dañadas y requieren un extenso período de reparaciones para recuperarse.

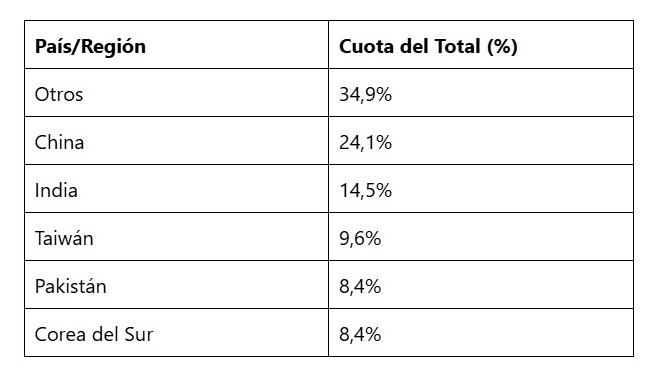

Las exportaciones de GNL (gas natural licuado) desde Catar en 2025 se destinaron de la siguiente manera. Hoy estas exportaciones están paralizadas:

Adicionalmente, un ciclón tropical ha interrumpido la producción en las dos mayores plantas de GNL de Australia, operadas por Chevron y Woodside, lo que agrava el suministro al menos a corto plazo. Estas plantas producen aproximadamente el 6,5% del GNL mundial.

OPEP+ y capacidad productiva

El anuncio de la OPEP+ de aumentar nominalmente la producción de sus asociados en abril representa hoy una mera formalidad, sin entidad ni capacidad de cumplimiento. De hecho, Kuwait, Irak y Arabia Saudita mantienen su capacidad de producción estrangulada por la falta de transporte a los mercados, y la producción rusa está afectada por los ataques ucranianos contra sus terminales en el Báltico y su infraestructura de almacenaje y bombeo.

Opciones militares y diplomáticas

Irán, al ver disminuida su capacidad bélica convencional, ha recurrido a estrategias de guerra asimétrica para dañar la economía mundial y perjudicar a los países del Golfo Pérsico que colaboren con EE. UU. e Israel. Esta forma de proceder obliga a EE. UU. y sus aliados a plantear cómo se reabre y se mantiene funcional el estrecho, y a limitar los estragos en la región y en la economía mundial.

En este intento de resolver el conflicto se ha comenzado a recurrir a medios diplomáticos. Trump envió a Teherán una propuesta de alto el fuego con 15 puntos y anunció un plazo de 10 días para las negociaciones. Horas más tarde, fuentes del régimen de Irán rechazaban el plan y presentaban una contrapropuesta basada en el reconocimiento de su soberanía sobre Ormuz y en el pago de reparaciones de guerra.

Aparentemente, Pakistán y Turquía han estado mediando en estos contactos. El papel de Pakistán en las negociaciones salió a la luz apenas hace unos días, tras reportajes de la prensa. Más tarde, funcionarios en Islamabad reconocieron que se había transmitido la propuesta de Washington a Teherán. Hay pocas señales concretas de progreso hacia una tregua, ya que los misiles siguen lloviendo sobre Israel e Irán, país que ha demostrado su capacidad para sostener un conflicto prolongado.

Opciones militares para abrir el estrecho

Se están evaluando métodos alternativos para forzar la apertura del estrecho de Ormuz. En particular, dado que la navegación por este paso marítimo obliga a transitar por aguas bajo control iraní —específicamente en las proximidades de las islas iraníes de Larak y Qeshm—, se proyecta que estas islas podrían desempeñar un papel crucial en las opciones estratégicas que se analizan actualmente.

En las últimas semanas se barajó la posibilidad de un desembarco de marines en la isla petrolera de Jark. Sin embargo, la operación entraña una dificultad extrema: para llegar allí, las unidades militares deben cruzar Ormuz y navegar unos 800 km al norte del mar Arábigo. Se contemplan otras opciones, como invadir la isla de Larak, donde se esconden las embarcaciones rápidas iraníes que hostigan a los buques que intentan cruzar el estrecho.

El Pentágono también baraja invadir la isla estratégica de Abu Musa y otras dos próximas —Gran Tunb y Pequeña Tunb— como una opción para controlar el estrecho de Ormuz. Abu Musa y las islas Tunb se encuentran a unos 70 km de la costa de Irán y a poco más de 60 km del extremo occidental del estrecho. Son posiciones de gran valor estratégico para controlar el corredor energético y están bajo administración iraní, pero su soberanía se disputa desde hace décadas por los EAU, que fueron ocupados por el ejército persa en 1971.

De todas las alternativas posibles, esta última luce como la más plausible. Podría ejecutarse con los medios que se están acercando a la zona, cuenta con el apoyo de los aliados del Golfo —sobre todo de los Emiratos— y, de tener éxito, supondría el logro más notorio para la opinión pública desde el inicio de la guerra. El plan consistiría en destacar allí tropas terrestres para contribuir a restablecer las rutas del petróleo.

Cualquiera que sea la isla seleccionada, se contempla el uso de marines o de fuerzas aerotransportadas que intervendrían tras una campaña de bombardeos masivos. Sin embargo, una acción de este tipo le causaría problemas domésticos adicionales al presidente Trump, quien ha prometido no desplegar tropas norteamericanas en suelo iraní.

Respuesta de los grandes productores

Fuera de la región en guerra, los grandes productores de petróleo no pueden o no quieren adoptar medidas de emergencia para incrementar su producción. En los casos de Brasil y Guyana, debido al tipo de desarrollo de sus campos en profundidades de agua extremas, la programación de proyectos incrementales se rige por procesos de larga planificación.

En Estados Unidos y Canadá, a pesar de contar con industrias capaces de responder rápidamente al aumento de los precios y de cierto optimismo sobre el desarrollo de los mercados, no lo han hecho, probablemente porque consideran que la situación actual es temporal y no un cambio permanente. De hecho, según Baker Hughes, el número de taladros activos disminuye en ambos países.

Un elemento interesante es que solo en el Oriente Medio se observa un incremento sostenido de la actividad de taladros, lo cual, bajo las actuales circunstancias, solo sirve para generar producción ociosa.

Instalaciones de refinación afectadas

La actividad de refinación también ha sido fuertemente afectada por los ataques de drones iraníes. Las instalaciones que han quedado parcial o totalmente fuera de servicio son:

- Qatar: instalaciones de GNL en la Ciudad Industrial de Ras Laffan

- Arabia Saudita: refinería de Ras Tanura

- Kuwait: refinería Mina Abdullah

- Bahréin: refinería de Al-Ma’ameer

- Israel: refinería de Haifa

Precios del Crudo

El cierre del estrecho de Ormuz es el factor que más influye en los precios del petróleo esta semana; la narrativa que Donald Trump promueve para influir en el mercado mediante anuncios de negociaciones constructivas no parece hacer mella. De forma algo incoherente, los precios bajaron de inmediato en respuesta a la primera prórroga de cinco días anunciada por Trump. Sin embargo, el aplazamiento de diez días provocó un repunte que elevó el precio del Brent, al que se sumaron el rechazo iraní formal del plan de paz de 15 puntos de Trump y la presentación de su propia lista de demandas. La perspectiva inmediata para el petróleo apunta a que se mantendrá al alza por más tiempo.

Así las cosas, los crudos marcadores Brent y WTI, al cierre de los mercados el viernes 27 de marzo de 2026, se transaban en $112,57/bbl y $99,64/bbl, respectivamente, lo que reflejaba un incremento mínimo con respecto al cierre de la semana anterior.

Venezuela

Cambios a paso de morrocoy

La situación en Venezuela a finales de marzo de 2026 atraviesa un proceso de cambio anunciado como profundo, pero cuya lentitud lo convierte en ineficaz y somero.

Expertos y periodistas locales describen el momento como una «reconfiguración del poder» en la que la calle marca el ritmo, pero aún no existe un consenso claro sobre si se logrará una transición plenamente democrática o si se trata simplemente de una estabilización gatopardiana basada en negocios.

Estabilización económica

No hay duda de que la fase de estabilización ha recibido la atención de la Administración de Trump y el gobierno interino de Delcy Rodríguez. No obstante, la falta de coordinación entre el incremento del gasto público, los ingresos de divisas de las cuentas controladas y el proceso de subastas en el mercado cambiario no ha logrado su objetivo fundamental: controlar el mercado cambiario y, por ende, mitigar el incremento de la inflación.

Los ingresos en divisas en marzo prácticamente se duplicaron respecto de febrero. El gasto público se ha elevado para promover el consumo, pero el mercado cambiario no ha podido ser orientado a la formación de un precio acorde; por el contrario, las subastas de divisas han mantenido la brecha entre el mercado oficial y el mercado abierto a niveles del 40%, lo que continúa alimentando la inflación y dañando la capacidad de la mayoría —que depende de los sueldos y bonos estatales— de acceder a lo más básico.

Recuperación del sector de hidrocarburos

Asimismo, la fase de recuperación está en curso. Las licencias emitidas por la OFAC permiten que Chevron aumente su actividad a niveles de la LG 41 y que las empresas petroleras presentes en el país retomen su actividad como operadores privados conforme a la nueva LOH —por ejemplo, Repsol, Maurel & Prom y ENI.

Asimismo, ha habido un repunte del interés por participar en la recuperación del sector de los hidrocarburos de Venezuela. Sin embargo, las inversiones reales se concentran en las empresas mencionadas, mientras que los grandes capitales, necesarios para un empuje significativo, consideran que las condiciones actuales no son suficientes para las inversiones requeridas para una recuperación cabal.

El BCV y la contabilidad creativa

Es verdad que el Banco Central de Venezuela (BCV) se ha visto obligado a publicar resultados que no se emitían desde hace mucho tiempo. El cambio de política se debe a las presiones del norte y al interés en entablar conversaciones con el Fondo Monetario Internacional (FMI). Sin data actualizada, no hay forma de acceder al FMI.

El BCV está publicando datos de inflación y otros parámetros macroeconómicos. Esta semana publicó la Balanza de Pagos del 2025. La mayoría de los economistas estuvo ocupada tratando de entender lo publicado. La conclusión generalizada puede resumirse en que se trata de datos reales, pero procesados mediante un mecanismo de contabilidad creativa, lo que permite mostrar un superávit en un balance deficitario.

Casualmente, la razón por la que, aparentemente, los esfuerzos de estabilización económica y de recuperación de la industria de los hidrocarburos no se desarrollan a plenitud es la misma: la falta de un cronograma y de una ruta clara para lograr una transición política oportuna. El abismo entre las expectativas y la realidad reside en la falta de institucionalidad, en escaramuzas políticas y en realidades del entorno que no han sido tomadas en cuenta en su justa medida, tales como el control territorial y de seguridad, la separación de poderes, el exceso de discrecionalidad, el hermetismo y la falta de transparencia, solo para mencionar las más obvias.

El «duelo de banjos» y la transición política

Esta semana también nos trajo visiones del futuro de Venezuela a modo de «duelo de banjos» entre María Corina Machado y Delcy Rodríguez. La primera presentó en persona su visión en el mayor evento energético del mundo, CERAWeek, en Houston, donde resumió su propuesta en 15 minutos y participó en una sesión posterior de preguntas y respuestas.

La intervención de MCM pareció responder a la posición de la mayoría de las grandes petroleras: los tímidos cambios en Venezuela son bienvenidos, pero solo una mayor transformación política e institucional las convencería de invertir de manera significativa. Es significativo que el secretario de Energía, Chris Wright —también presente en CERA—, parezca hoy estar más en sintonía con esa posición que cuando fue a Venezuela.

Mientras tanto, la presidenta interina participó virtualmente en un foro de inversión internacional en Miami. Ante un grupo de inversores estadounidenses, saudíes y latinoamericanos, Rodríguez enfatizó los pasos que está dando su Gobierno para aprobar reformas que refuercen la «seguridad jurídica de las inversiones», pero no mencionó ningún tipo de transición a un gobierno democráticamente electo; además, eligió no contestar preguntas de su audiencia.

Este aparente interés por no abordar el tema de la transición de forma cronológica y con una hoja de ruta causa angustia social, sobre todo entre quienes no perciben mejoras en lo implementado desde el 3 de enero. Las movilizaciones masivas están resurgiendo y no han sido reprimidas para evitar confrontaciones con la Administración de Trump.

Operaciones Petroleras

Cortes eléctricos de hasta 10 horas en varias ocasiones han afectado la producción en el occidente del país. La producción semanal fue de 877 MBPD, distribuida geográficamente como sigue:

- Occidente: 237 MBPD (Chevron: 99 MBPD)

- Oriente: 110 MBPD

- Faja del Orinoco: 530 MBPD (Chevron: 142 MBPD)

Total: 877 MBPD | Chevron: 241 MBPD

En las refinerías nacionales se procesaron 234 MBPD de crudo y de productos intermedios, con un rendimiento de 75 MBPD en gasolina y 71 MBPD en diésel.

La producción petroquímica en el complejo José estuvo al nivel permitido por la disponibilidad de gas natural, equivalente al 78% de lo requerido. La planta de amoníaco/urea de Morón está en prearranque.

Las exportaciones en lo que va de mes parecen situarse por encima de lo planificado; antes de hacer un balance de los volúmenes mantenidos en inventario, la exportación del mes es de 760 MBPD, tomando como premisa que los volúmenes almacenados fuera del país fueron vendidos durante el mes.

El precio de la cesta venezolana alcanzó 87 $/BBL, lo que reafirma el estimado de ingresos por la venta de crudo para el mes de marzo, de cerca de MM$2.000.