Ilustración elaborada con Claude.ai y ChatGPT

Reporte de Análisis Energético: 10 de marzo

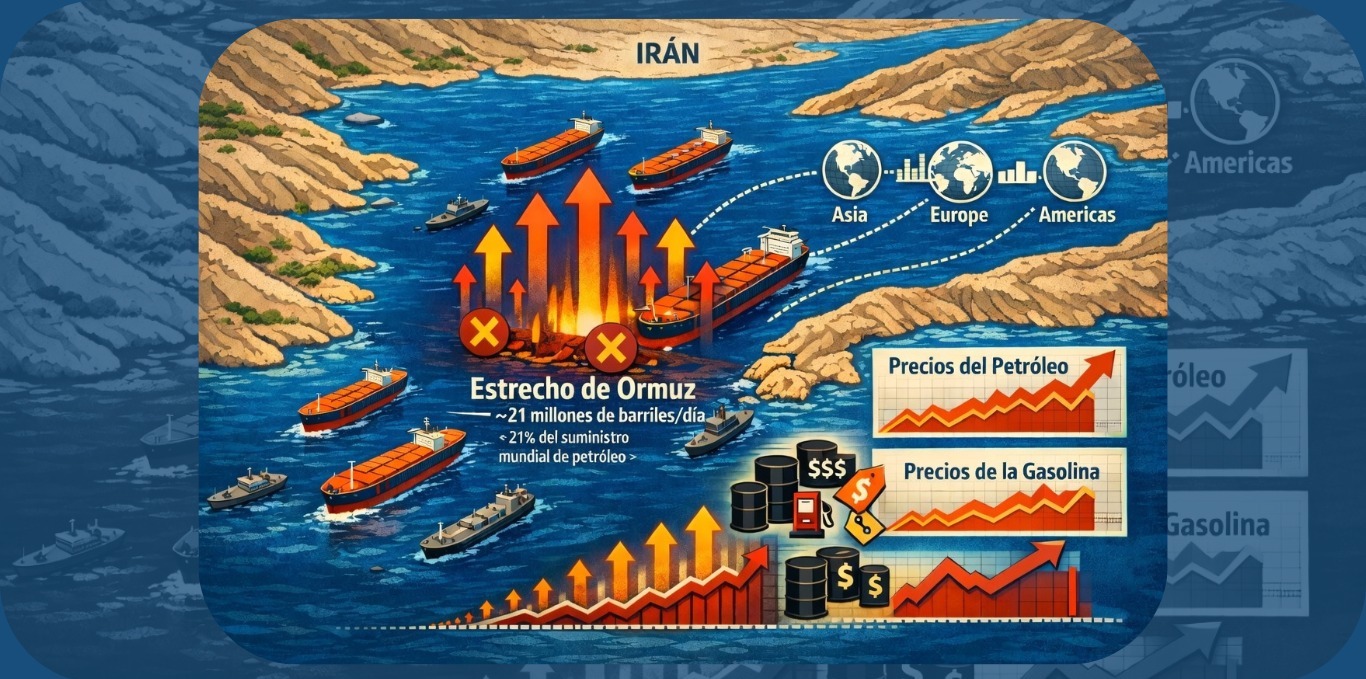

La guerra en Medio Oriente ha vuelto a colocar al estrecho de Ormuz en el centro de la geopolítica energética mundial. Por ese canal de apenas 33 kilómetros de ancho transita cerca de una quinta parte del petróleo que se consume en el planeta y alrededor del 30% del gas natural licuado.

Se Estrecha el Estrecho

A solo tres días del inicio del ataque estadounidense-israelí sobre Irán, el régimen de Teherán recurrió a su más potente arma geopolítica: “El estrecho (de Ormuz) está cerrado. Si alguien intenta pasar, los héroes de la Guardia Revolucionaria y la marina regular incendiaran esos barcos», dijo Ebrahim Jabari, asesor principal del comandante en jefe de la Guardia, en comentarios difundidos este pasado lunes.

El estrecho de Ormuz, desde hace décadas uno de los puntos más sensibles del comercio mundial de hidrocarburos, finalmente ha materializado la amenaza siempre latente y se ha convertido en el talón de Aquiles del mundo energético. Durante la semana, solo una fracción del tráfico habitual ha atravesado el estrecho, lo que ha reducido el suministro de petróleo y gas licuado (GNL) en todo el mundo, especialmente a Asia. La estrechez de la oferta ha disparado los precios a niveles no vistos desde la invasión rusa de Ucrania en 2022. El techo de $100 por barril fue superado el fin de semana, lo que prendió las alarmas en todos los mercados.

La administración Trump parece haber sido tomada por sorpresa por estos eventos y ha tenido que recurrir a la suspensión temporal de las sanciones impuestas al crudo ruso, lo que ha permitido que India adquiriera crudo ruso y que este fuera almacenado, convenientemente, en aguas del golfo de Omán. Asimismo, Europa adquirió gas natural ruso para combatir el alza de los precios.

Tras más de una semana de bombardeos intensivos por parte de Estados Unidos e Israel dirigidos al poder militar iraní, se observan indicios de que el arsenal de misiles y drones de Irán podría estar disminuyendo. Algunas fuentes estiman que la capacidad de lanzamiento de Irán ha mermado en un 75%. En los últimos días, el número de ataques con estas armas ha caído aproximadamente un 90% respecto a los primeros días del conflicto, lo que podría explicar la activación de la capacidad bélica de Hezbolá al lanzar misiles contra objetivos israelíes desde el Líbano.

Sin embargo, los ataques a los países árabes se han intensificado, aunque esa estrategia, lejos de amenazar a esos países, ha promovido la cooperación entre Estados Unidos, Israel, Arabia Saudita, Kuwait, Emiratos Árabes Unidos, Bahréin y Catar. Algunos de estos estados han empezado a planificar medidas de represalia; por ejemplo, los Emiratos Árabes Unidos anunciaron la posible congelación de fondos iraníes en su sistema financiero. Ante este panorama, el presidente de Irán, Masoud Pezeshkian, ofreció disculpas a los países vecinos afectados y aseguró que no se emprenderían nuevas ofensivas contra ellos, un mensaje que no obtuvo consenso interno en el régimen y los ataques continúan.

A la fecha, los efectos del conflicto han suscitado interpretaciones divergentes. Por un lado, algunos analistas señalan que el proceso para controlar a Irán ha resultado más complejo de lo previsto por el liderazgo estadounidense, lo que indica que se subestimó la capacidad militar iraní y que faltó claridad estratégica respecto a los objetivos planteados; en particular, el efecto sobre los precios de la energía no parece haber estado en el radar de Washington. Esta perspectiva considera que los EE. UU. enfrenta una situación impredecible y difícil de gestionar en términos de negociación, a pesar de la demanda de “rendición incondicional” formulada por el presidente Trump.

Por otro lado, otro grupo de analistas sostiene que el proceso norteamericano responde a una estrategia global que, pese a los desafíos temporales, tiene como objetivo redibujar la geopolítica del Medio Oriente, en particular, potenciar los acuerdos de Abraham mediante la inclusión de más países árabes. Bajo este enfoque, un Irán debilitado y aislado no podría financiar movimientos extremistas en Oriente Próximo ni en otras regiones, lo que se traduciría en condiciones de paz en la región.

Este lunes, el hijo de Ali Khamenei, Mojtaba, ha sido nombrado como el próximo líder supremo. El presidente de los Estados Unidos, Donald Trump, había dicho anteriormente que Mojtaba sería una opción «inaceptable», e Israel prometió eliminar a cualquier sucesor. En todo caso, no está muy claro cuál es el camino hacia una suspensión de hostilidades.

Fundamentos “Petropolíticos”

Nos encontramos en uno de esos momentos en que los fundamentos y la geopolítica de los hidrocarburos resultan difíciles de separar, como una especie de mundos siameses. El punto de unión inseparable, al menos temporalmente, es el estrecho de Ormuz. Por esta vía de navegación, de 33 km de ancho, para reducir el riesgo de colisión, los barcos siguen un esquema de separación de tráfico. Los barcos entrantes usan un carril y los salientes, otro. Ambos tienen suficiente calado para permitir el paso de VLCC (Very Large Crude Carriers) cargados; cada carril tiene un ancho de dos millas, y están espaciados por un separador de dos millas de ancho. Cerca del 20 % del petróleo (35 % del crudo comercializado a nivel global) y del 30 % del GNL exportados diariamente de la región navegan por el estrecho.

Para evitar el estrecho de Ormuz, las alternativas son limitadas y parciales, y consisten en algunos oleoductos construidos precisamente para mitigar el riesgo de bloqueo. Estos oleoductos son:

- Oleoducto Este-Oeste Petroline, que conecta el centro petrolero de Abqaiq, cerca del golfo Pérsico, con el puerto de Yanbu, en el mar Rojo, en Arabia Saudita. Tiene una capacidad de 5 millones de barriles por día (MMbpd), limitada a 4,4 MMBPD debido a la capacidad de despacho del puerto de Yanbu.

- Oleoducto Habshan-Fujairah, en los EAU, enlaza los campos petroleros de Habshan (Abu Dabi) con la terminal de exportación de Fujairah, situada en el Golfo de Omán, ya fuera del estrecho de Ormuz. La capacidad máxima de esta interconexión es de 1,8 MMbpd, pero su utilización normal es del 80%, por lo que no aporta volúmenes significativos en caso de emergencia.

- Oleoducto Goreh-Jask en Irán, que conecta la terminal de Goreh con el puerto de Jask, ubicado al este del estrecho. Proyectada para mover 1,5 MMbpd, actualmente tiene una capacidad limitada a 300 Mbpd.

- Oleoducto SUMED (Suez-Mediterranean) en Egipto, no alivia el flujo de crudo del golfo Pérsico, sirve para complementar el volumen que se puede transportar por el canal de Suez del mar Rojo hasta el Mediterráneo, apoyando el flujo que sale por la ruta de Arabia Saudita.

Irak, Kuwait, Qatar y Bahréin no disponen de infraestructuras alternativas operativas para evitar el estrecho y dependen por completo de la navegación por el canal. No obstante, los analistas advierten que estas rutas solo podrían absorber una fracción del flujo total, dejando bloqueados aproximadamente dos tercios de las exportaciones del Golfo en caso de un cierre total. Ya Irán, Kuwait y Catar han comenzado a limitar su producción.

Por otra parte, la OPEP+ no tiene opciones para elevar su producción, habida cuenta de que los países que, en teoría, podrían hacerlo están atrapados en la problemática de Ormuz.

El resto del mundo tiene muy limitadas posibilidades para mitigar el déficit temporal.

- Canadá está tratando de elevar su producción y sacarla por su nuevo oleoducto al Pacífico y destinar cargamentos al lejano Oriente.

- EE. UU. licenció temporalmente la venta de crudo ruso que estaba en inventario flotante para ser vendido a la India, y ya varios VLCC han salido del golfo de Omán con destino a la India.

- En EE. UU. la utilización de taladros ha incrementado en 4 unidades, y las cuadrillas de fracturamiento en 7, pero es un esfuerzo limitado y sus resultados se percibirán después de que la emergencia pase, si esta no dura mucho.

- El gobierno de EE. UU. está tomando medidas para restablecer el tránsito por el estrecho ofreciendo seguros contra riesgo político para los petroleros que transitan por el Golfo, pero la medida no ha tenido la respuesta esperada.

- Los países del G7 analizan el uso de sus reservas estratégicas para mitigar el alza de los precios, y la mayoría de ellos han expresado su acuerdo con esta idea. Aunque sin una idea clara de la duración del conflicto, esto puede ser solo una medida paliativa de corto alcance.

El paso en Ormuz ha estado en gran medida cerrado en los últimos días, lo que ha cortado el acceso a una quinta parte del suministro mundial de petróleo y GNL. Sin embargo, se conoció que China, que obtiene buena parte de su crudo y gas de Irán, mantiene conversaciones con Irán para asegurar el paso seguro de buques de petróleo crudo y de gas natural licuado a través del estrecho. De hecho, algunos de los tanqueros que pudieron atravesar el estrecho fueron confirmados con destino a China. Ese desarrollo pareció indicar que las interrupciones selectivas del suministro también serán una pieza en el nuevo ajedrez geopolítico.

No es descabellado afirmar que uno de los más beneficiados de los eventos en el Medio Oriente es la Rusia de Vladimir Pútin, que cosechará precios de la energía más altos en un ambiente en el que las sanciones serán soslayadas para evitar un colapso del suministro mundial, tanto de petróleo como de gas.

Eventos de Interés

- Qatar declaró fuerza mayor en las exportaciones de gas en medio de la guerra, y fuentes dijeron que podría tardar al menos un mes en volver a los volúmenes de producción normales. Qatar suministra el 20% del gas natural licuado mundial.

- Europa parece no aprender de su historia. La energía solar y la eólica representan menos del 15 % del consumo total de energía. Los combustibles fósiles suministran el 85% restante. Sin embargo, Europa ha actuado como si el fin de los combustibles fósiles fuera inminente. Los campos de hidrocarburos en el sector británico del Mar del Norte se están cerrando prematuramente; los Países Bajos han cerrado yacimientos de gas que aún eran productivos, y la UE ha prácticamente desterrado la explotación de “shale gas”, a pesar de que se conocen lutitas regionales que podrían ser sujetas a fracturamiento y a producción comercial, y ha optado por depender de las importaciones.

- Los Emiratos Árabes Unidos, que han desarrollado una estrategia de diversificación posicionándose como un “hub” financiero mundial y sede segura de grandes y nuevas empresas, empiezan a sufrir en su imagen a consecuencia de los ataques iraníes.

- Efectos colaterales de la guerra Rusia-Ucrania:

1) La petrolera húngara MOL y su filial eslovaca Slovnaft han denunciado al operador de oleoductos croata JANAF ante el organismo de control de la competencia de la UE por su negativa a permitir el tránsito de las importaciones de petróleo ruso transportado por mar. El grupo húngaro ha tenido que lidiar con una interrupción en el suministro de crudo ruso a través del oleoducto Druzhba que transita por Ucrania, y ha tenido que depender del oleoducto del Adriático desde Croacia.

2) Un tanquero de gas natural licuado con bandera rusa, sujeto a sanciones de EE. UU. y el Reino Unido, se incendió en el Mediterráneo la madrugada del martes tras una supuesta explosión. El buque, identificado como Arctic Metagaz, fue destruido alrededor de las 4:00 a. m., hora local, entre Malta y Libia. Varias fuentes citadas por el Times of Malta indicaron que se produjo una serie de explosiones antes de que la tripulación fuera rescatada. La empresa de seguridad EOS Risk Group indicó que el buque podría haber sufrido un ataque con drones mientras navegaba hacia el este, el petrolero había desactivado su rastreador AIS 300 km antes del incidente, supuestamente siguiendo una llamada “ruta gris” para evadir la aplicación de las sanciones.

Precios del Crudo

La situación del petróleo en el Medio Oriente a principios de marzo de 2026 es crítica, marcada por una grave crisis de almacenamiento y el bloqueo de las rutas de exportación tras el conflicto con Irán.

Cuando un presidente estadounidense declara que no habrá acuerdo con Irán salvo una «rendición incondicional», los mercados petroleros se disparan. Por lo tanto, no debería sorprender que durante la semana el precio del crudo Brent superara los 92 $/BBL por primera vez desde la invasión rusa a Ucrania en 2022.

Los temores de sobreproducción y de precios bajos han sido temporalmente olvidados, y la preocupación ha mutado hacia los efectos que los altos precios causados por el desabastecimiento y los potenciales riesgos geopolíticos colaterales a esta guerra regional puedan generar, así como hacia otra ola de inflación generalizada que afecte materialmente a la economía mundial.

Así las cosas, al momento en que se escribe esto, el lunes 9 de marzo de 2026, los crudos marcadores Brent y WTI, se tranzaban en $101,6/bbl y $99,50/bbl, respectivamente, reflejando un incremento de alrededor de 18 % con respecto al cierre de la semana anterior, habiendo estado en niveles muy superiores el fin de semana. Esta variable, quizás tanto como la efectividad militar de los participantes, determinará el curso del conflicto. Se reporta este lunes 9 de marzo que el paso por Ormuz tiende a destrabarse.

Los precios del gas natural, reflejaron la crisis del Golfo Pérsico de una manera más significativa. En Europa se evidenciaron aumentos del 50-70 %, mientras que en Asia se observaron aumentos del 20-45 %.

VENEZUELA

“(… ) todo cambie” para “(… ) que todo siga como está”. Il Gattopardo

Resulta evidente que la prioridad de la Administración Trump en Venezuela es reactivar la economía y los mercados venezolanos. Las visitas de representantes de alto nivel de la CIA, el Comando Sur, el Departamento de Energía y, recientemente, del Departamento del Interior, estos últimos a la cabeza de grupos de inversionistas y empresas interesadas en Venezuela, recibidos con bombos y platillos por el régimen encabezado por Delcy Rodríguez, son evidencia de este acomodamiento gatopardiano.

A esto le podemos sumar las licencias otorgadas por la OFAC en respuesta a una Ley Orgánica de Hidrocarburos aprobada rápidamente, así como el reordenamiento de las exportaciones petroleras a precios significativamente superiores a los de años anteriores, y presuntamente protegidas contra acreedores y contra el despilfarro habitual del régimen chavista. El restablecimiento de vuelos directos entre los dos países, es también una señal en esa dirección.

La semana estuvo llena de visitas, reuniones, firmas de acuerdos y nuevas licencias. El secretario del Interior de EE. UU., Doug Burgum, realizó una visita oficial a Venezuela entre el 4 y el 6 de marzo de 2026. Esta visita marcó un punto de inflexión en las relaciones bilaterales, centrada principalmente en la cooperación energética y minera bajo la tutela de la administración de Donald Trump. Burgum fue recibido por la presidenta interina, Delcy Rodríguez, con el fin de evaluar y promover un sector minero «legítimo» y explorar vías legales para que las empresas estadounidenses retomen negocios en el país. En las reuniones también estuvieron presentes empresarios petroleros, el ministro del Interior venezolano, Diosdado Cabello, y el vicepresidente del área económica, Calixto Ortega Sánchez.

Sobre la mesa se discutieron varios proyectos de inversión en el sector minero-energético, incluyendo negociaciones para un acuerdo millonario relacionado con el oro entre Minerven (que recibió una licencia de la OFAC) y Trafigura, así como las posibilidades de acuerdos sobre otros minerales. Asimismo, altos ejecutivos de la petrolera británica Shell plc visitaron Miraflores y se reunieron con autoridades del Ministerio de Petróleo y de PDVSA. Los temas tratados y los acuerdos firmados se relacionan con el desarrollo del campo Dragon en el norte de Paria y la venta y entrega a Trinidad del gas natural de ese campo. También firmaron un acuerdo técnico sobre la producción de petróleo y gas en el área de Punta de Mata.

El próximo paso en el desarrollo de estos acontecimientos fue la confirmación de que Estados Unidos y Venezuela han acordado formalmente reanudar sus relaciones diplomáticas y consulares a partir del 6 de marzo de 2026. Este restablecimiento se produce tras un cambio político significativo en Venezuela, derivado de la detención de Nicolás Maduro en enero de 2026 y de la conformación de un gobierno de transición presidido por la presidenta interina Delcy Rodríguez.

La declaración oficial pone fin a un periodo de siete años de ruptura iniciado en 2019. Las consecuencias de ese anuncio, más allá de las funciones habituales de las embajadas y los consulados, plantean interrogantes importantes, dada la singular situación jurídica de Venezuela. Desde 2019, el gobierno estadounidense no ha reconocido ni el régimen de Maduro ni el gobierno interino encabezado por Delcy Rodríguez. Como es conocido, esa falta de legitimidad de Maduro condujo a la Asamblea Nacional de 2015 al nombramiento de un presidente interino, Juan Guaidó, y, posteriormente, a la creación de una suerte de gobierno interino que ostentaba la representación de Venezuela en Estados Unidos y otras jurisdicciones; posteriormente, la Asamblea Nacional de 2015, tomó esa representación hasta ahora.

Este marco de reconocimiento permitió la ejecución de diversos actos legales, administrativos y financieros orientados a proteger los activos venezolanos en el extranjero, mediante el nombramiento de una Junta Administradora Ad Hoc de PDVSA, BCV y otras entidades, que, a su vez, nombraron, por ejemplo, directivos de las empresas poseedoras de acciones de CITGO, la empresa de mayor valor fuera de Venezuela. El caso de CITGO es de especial interés, pues esta empresa fue recuperada financiera y operacionalmente y defendida frente a reclamaciones de acreedores, contando con el respaldo jurídico del Estado norteamericano.

El reconocimiento del gobierno de Venezuela genera, entonces, una complejidad dual sobre quién representa ahora los intereses de Venezuela y a quién le toca seguir enfrentando las amenazas que todavía se ciernen como consecuencia del endeudamiento irresponsable de los regímenes chavistas. Esta ambigüedad solo puede resolverla el gobierno de EE. UU. cuando y si toma las decisiones legales con respecto a esta materia; según el conocido abogado José Ignacio Hernández, no basta con declaraciones políticas para iluminar el camino. Hernández también nos recuerda que, más que activos, lo que el régimen en Venezuela deberá enfrentar es la gestión de un pasivo de dimensiones gigantescas, de su propia hechura.

En el aspecto económico, a pesar de que las transferencias de los fondos protegidos y controlados por EE. UU. están fluyendo normalmente, las subastas todavía tienen discontinuidades que han afectado el nivel de control que el Banco Central de Venezuela (BCV) tiene sobre el mercado cambiario. Las divisas se ofertaron nuevamente cerca de sus valores de mercado. La brecha entre la tasa oficial y la de mercado se mantuvo por encima de 40%. La tasa oficial cerró en 433 BS./$, una devaluación de apenas 3% en la semana.

El gasto público muestra una tendencia al alza y, con el incremento de los precios internacionales del crudo, su financiamiento se facilitará.

Mientras tanto, los precios del oro han alcanzado niveles récord a nivel mundial, contribuyendo a revalorizar parte de las reservas internacionales. Los precios de la cesta petrolera venezolana se han elevado debido al aumento de los precios internacionales, llegando a cerca de 60 $/BBL en la semana, lo que permitió que los ingresos petroleros alcanzaran los niveles más altos desde que comenzó la etapa de licencias (noviembre de 2022).

El BCV ha estado ocupado poniendo la casa en orden; como primera evidencia de este proceso, publicó por primera vez en un largo tiempo información sobre la inflación: una inflación anual del 618%.

Operaciones Petroleras

La producción de crudo se mantuvo relativamente estable durante la última semana, mientras que la refinación registró un aumento debido a una mayor disponibilidad de crudo local.

Representantes de la compañía española Repsol estuvieron en los campos La Ceiba y Tomoporo, en el sureste del Lago de Maracaibo, planificando las actividades que desplegarán en dichos campos. El taladro de perforación Maritime 42, de Maurel et Prom, ya en el bloque de Urdaneta Oeste, comenzará su actividad con la reparación de pozos existentes antes de perforar nuevos pozos.

La producción semanal fue de 885 Mbpd, distribuida geográficamente como sigue:

- Occidente 245 Chevron: 102

- Oriente 111

- Faja del Orinoco 529 Chevron: 140

TOTAL885Chevron242

En las refinerías nacionales se procesaron 251 Mbpd de crudo y de productos intermedios, con un rendimiento de 81 Mbpd en gasolina y 73 Mbpd en diésel. El incremento es el neto del arranque de una torre adicional de destilación en Paraguaná y de los problemas para mantener la operación en El Palito.

En cuanto a las exportaciones, todavía existen inventarios flotantes y en diversos patios de tanques en el Caribe, que deben entrar en la corriente de ventas durante marzo y abril.

Basado en el plan de exportación y en los precios estimados para la cesta venezolana, los ingresos del mes de marzo podrían sobrepasar 1.300 MM$.

M.Juan Szabo, Analista Internacional de Energía

Luis Pacheco, Académico no-residente del Baker Institute